Audit laporan keuangan harus dapat memberikan kepercayaan kepada pengguna bahwa akuntan publik menggunakan kompetensi teknis integritas independensi dan obyektivitas dalam audit dan pendeteksian materi yang salah dalam laporan keuangan dengan tujuan untuk penelitian lebih lanjut dan mendeteksi kesalahan yang tidak tepat dan juga mencegah. Risiko adalah akibat yang kurang menyenangkan merugikan membahayakan dari suatu perbuatan atau tindakan KKBI.

Pt2021 29 Dis 2020 Flip Ebook Pages 1 50 Anyflip

Untuk audit keuangan Arens dan Loebbecke menjelaskan bahwa dalam menyusun rencana audit secara menyeluruh auditor memiliki 5 lima jenis pengujian yang dapat digunakan untuk menentukan apakah laporan keuangan disajikan dengan layak.

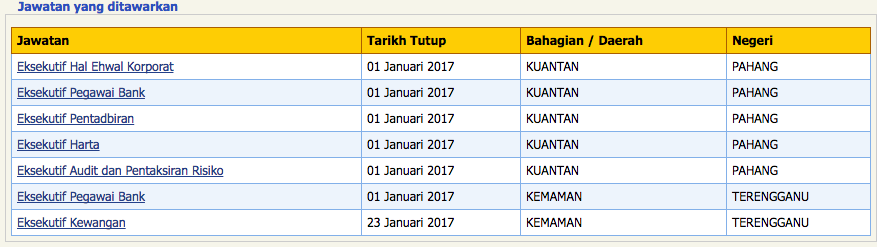

Deksekutif audit dan pentaksiran risiko. Audit atas Pengendalian Internal dan Resiko Pengendalian Internal. Pelaksanaan audit kepatuhan lapangan. Resiko Deteksi dalam Pelaksanaan Audit.

Pertama risk assesment menilai risiko yaitu menjalankan prosedur penilaian risiko dengan mengidentifikasi risiko dalam laporan keuangan. 31 Jelaskan dan berikan contoh resiko yang mengakibatkan prosedur2 audit yang gagal resiko tersebut adalah inherent risk control risk detection risk audit gagal mendeteksi kerugian. Planned Detection Risk Risiko Penemuan yang Direncanakan Adalah risiko bahwa bukti yang dikumpulkan dalam segmen gagal menemukan kekeliruan yang melampaui jumlah yang dapat.

Dalam membentuk pengendalian internal biasanya manajemen memiliki tiga tujuan umum dalam merancang sistem pengendalian internal yang efektif. Jika suatu peristiwa fraud terjadi internal audit. Kegiatan audit merupakan kegiatan yang berisiko untuk itu saat akan melakukan audit hendaknya dipetakan.

Estimated audit risk Risiko audit yang diperkirakan oleh auditor. Risiko deteksi tergantung atas penerapan auditor terhadap risiko audit risiko bawaan dan risiko pengendalian. Risiko deteksi merupakan risiko bahwa auditor tidak dapat mendeteksi salah saji material yang terdapat dalam suatu asersi.

Prosedur penilaian risiko akan memberikan bukti audit untuk mendukung penilaian risiko pada tingkat laporan keuangan namun bukti itu saja tidak cukup. Terdapat tiga langkah audit berbasis risiko. Pengertian Resiko Audit Risiko Audit adalah istilah yang umum digunakan dalam kaitannya dengan audit atas laporan keuangan suatu entitas.

Pengujian dan penilaian risiko yang dilakukan oleh internal audit harus diberikan prioritas yang tinggi kebutuhan ini akan semakin mendorong dan memacu internal audit untuk meningkatkan kemampuan dan keahliannya. Bukti dari prosedur penilaian risiko harus dilengkapi dengan prosedur audit lanjutan yang merupakan tanggapan atas risiko yang diidentifikasi seperti pengeujian pengendalian dan prosedur. Hisar sirait tim spmi kopertis wilayah iii disampaikan pada pelatihan calon auditor mutu internal universitas atmajaya jakarta 24 januari 2017.

Di sisi lain fungsi internal audit bertugas untuk memonitor memantau dan menilai efektivitas pengendalian internal dan manajemen risiko. PERENCANAAN AUDIT DAN PENILAIAN RISIKO Audit merupakan suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan tentang kegiatan dan kejadian ekonomi dengan tujuan untuk menetapkan tingkat keseuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan serta menyampaikan. Pentaksiran Bilik Darjah PBD bertujuan menambah baik pembelajaran murid melalui pentaksiran formatif iaitu Pentaksiran Untuk Pembelajaran dan juga Pentaksiran Sebagai Pembelajaran.

RESIKO AUDIT A. Cara auditor untuk menangani masalah resiko. Penilaian Risiko Perencanaan Audit Pengukuran Identifikasi Evaluasi Efektif Efisien Pengendalian Dampak Kecenderungan.

Resiko audit dan materialitas bersama dengan hal hal lain perlu dipertimbangkan dalam menentukan sifat saat dan lingkup prosedur audit serta dalam mengevaluasi hasil prosedur tersebut. Terakhir ada 3 risiko audit Arens. Risiko audit diartikan sebagai tingkat ketidakpastian tertentu.

Risiko berdasarkan jenis risiko menyediakan program aplikasi penilaian risiko dan menambahkan indikator risiko lainnya yang berasal dari luar perusahaan. Desired audit risk Tingkat risiko audit yang bisa diterima dan telah direncanakan sebelumnyabiasanya di tentukan sebelum substantive test dilaksanakan. Hal ini dipicu oleh berbagai event risiko baik kecil maupun besar yang terjadi secara global mulai dari kasus Enron dan Worldcom hingga yang terbaru yakni krisis keuangan global yang semakin memperkuat pentingnya fungsi internal audit.

Mudah-mudahan isi postingan Artikel Auditing yang kami tulis ini dapat anda. By Nur Fadhila Amri SE MSi Last updated 6 Sep 2019 82524. Risiko Audit Audit Risk dan Contoh Terapannya - Hallo sahabat Magister Akuntansi Pada Artikel yang anda baca kali ini dengan judul Risiko Audit Audit Risk dan Contoh Terapannya kami telah mempersiapkan artikel ini dengan baik untuk anda baca dan ambil informasi didalamnya.

Internal audit telah mengalami evolusi yang pesat hingga saat ini. Risiko yang bervariasi dan juga semakin. AUDITING II AUDIT SIKLUS INVESTASI DAN PENDANAAN.

Masing-masing jenis risiko audit tersebut akan dijelaskan sebagai berikut. Olivia Ridheta April 30 2019 1 comment. Pelaksanaan audit dan pelaporan hasil audit oleh.

Ketidakpastian mengenai efektivitas pengendalian internal. Tiap kegiatan pasti memiliki risiko yang berbeda hanyalah jenis risiko dan tingkatan risikonya. Sebutkan 1 contoh factor lingkungan pengendalian yang penting untuk mengurangi risiko kecurangan pelaporan keuangan dengan melakukan lebih.

Risiko Audit adalah istilah yang umum digunakan dalam kaitannya dengan audit atas laporan keuangan suatu entitas. BERBAGAI MACAM PENGUJIAN AUDIT. Namun begitu PBD juga boleh berlaku untuk melihat pencapaian atau penguasaan murid selepas sesuatu tempoh yang bersesuaian melalui pentaksiran sumatif.

Pengendalian internal adalah cara-cara yang dilakukan oleh suatu perusahaan untuk melindungi aset-aset perusahaan. 25 mengatakan bahwa. Pelaksanaan audit dokumen 3.

Model Risiko Audit. Dalam Standar Profesional Akuntan Publik SA Seksi 312 PSA No. Risiko Audit adalah istilah yang umum digunakan dalam kaitannya dengan audit atas laporan keuangan suatu entitas.

Ketidakpastian validitas dan reliabilitas bukti audit. Bagi COSO pengukuran-penetapan risiko adalah kegiatan penting bagi manajemen dan auditor internal korporasi sehingga auditor internal harus paham proses dan sarana untuk identifikasi penilaian pengukuran dan penetapan tingkat risiko risk assessment sebagai dasar menyusun prosedur audit internalCOSO menyatakan bahwa setiap entitas menghadapi risiko. Tugas auditor pada tahap ini adalah mencari peristiwa apa saja yang terjadi dan berpotensi terjadinya salah saji material pada laporan keuangan.

Fungsi manajemen risiko bertugas untuk mengarahkan praktik enterprise risk management pada organisasi terutama untuk menghadapi risiko-risiko utama yang dapat mengganggu pencapaian sasaran organisasi. Lalu apa itu risiko. The primary objective of such an audit is to provide an action to the opinion as to whether or not the financial statements under audit present fairly the financial position profitloss and cash.

JENIS-JENIS RISIKO AUDIT Dari rumusan model risiko audit ada 4 empat jenis risiko audit. Penilaian yang dilakukan oleh internal audit. BI L NAMA RISIKO INSIDEN RISIKO Punca Risiko Hubungan dgn Klausa 41 42 61 KEBARANGKALIAN IMPAK SEKIRANYA RISIKO BERLAKU IMPAK abc dn TAHAP RISIKO Dan warna tahap risiko Mitigasi Pemilik Risiko a Manusia b Reputasi c Kewangan d Operasi 5 BIDANG LATIHAN i ii iii iv v 6 pentaksiran i ii iii iv v 7 i ii iii iv v.

Risiko audit diartikan sebagai tingkat ketidakpastian tertentu yang dapat diterima auditor dalam pelaksanaan auditnya seperti. Tahapan pelaksanaan audit terdiri dari 1.

Iklan Jawatan Bank Islam Kerja Kosong Kerajaan

Tidak ada komentar